行业资讯

【锂电池】年度总结及未来3大趋势!

导 读

近期快充体系的进步、复合铜箔的推广、磷酸锰铁锂的出货,带来了锂电化学应用层面的进步。这一变化既提升了锂电材料体系的性能,也拓展了以往小众材料的应用边界,更为锂电产业的发展提供了更多可能性。

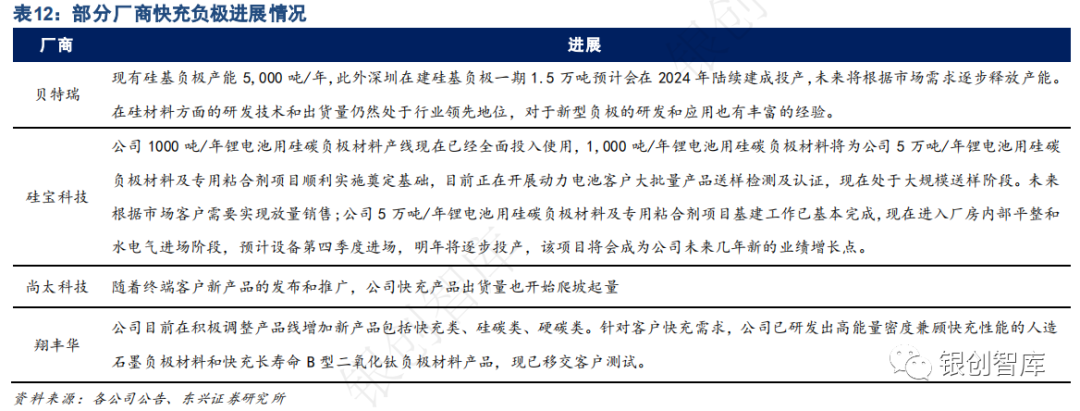

1)快充体系:目前主流快充负极通过二次造粒、炭包覆、碳硅掺混等方式提升充电性能。贝特瑞、尚太科技等企业均有相关产品准备。

2)复合铜箔:目前多数厂商 PET 铜箔采用真空磁控溅射和水电镀两步法,近期聚焦生产效率和良率的提升。道森科技等企业均有相关布局磁控溅射设备和电镀设备。

3)磷酸锰铁锂:正极添加锰元素带来如导电率降低、循环次数减少等问题需通过纳米化、掺杂、包覆等技术进行改性。

1

主材成本竞争

1.1 正极:价格有望维持低位平稳

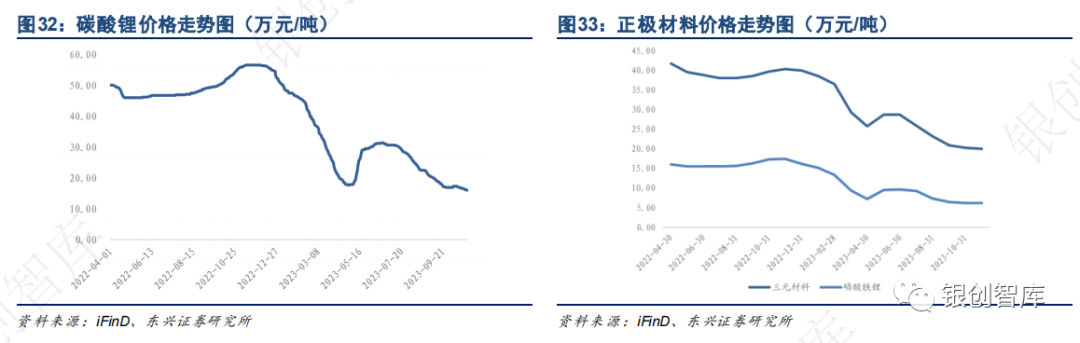

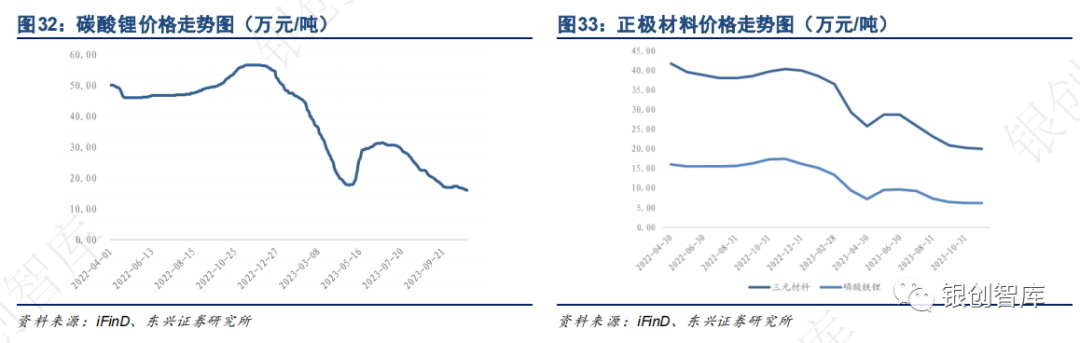

正极材料价格很大程度上取决于碳酸锂价格,自 2022 年年中以来,二者价格基本与碳酸锂价格趋同。碳酸锂价格在 2022 年底达到历史高位。每吨价格接近 60 万元,相应的三元和磷酸铁锂正极也分别达到 40 万元/吨、20 万元/吨。此后碳酸锂价格因库存高企、需求不振等多重因素影响一路走低,于 2023 年四月前后触底。

十月以来因排产同比增速放缓等原因锂价再次回到历史低位,已接近成本价。近期碳酸锂和正极材料价格波动趋缓稳定。在供给角度而言,下游各环节在去年年末开始普遍承担较大的原料和成品跌价损失,在后续需求增速放缓情况之下,按需采买维持低位库存或为理性选择,供大于求或成常态。加之锂电池回收和其他材料体系逐步商业化也对供给端提供了一定的助力。因此,我们认为:碳酸锂及正极材料价格将在未来一段时间内继续保持相对低位。

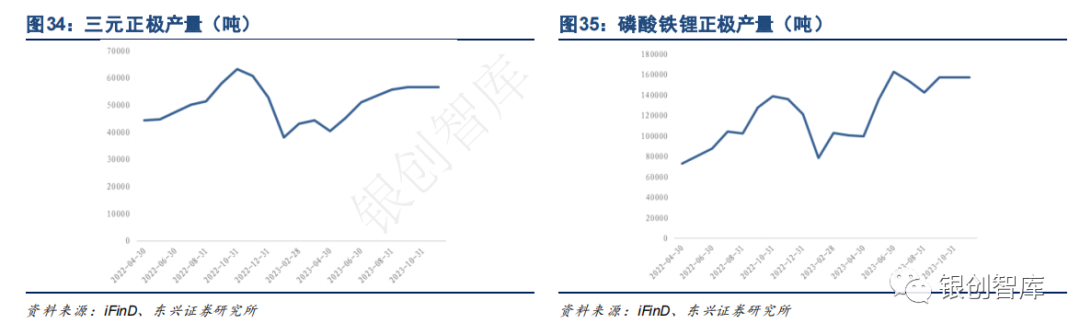

产量方面,2023 年 1-10 月,磷酸铁锂正极产量总计 129 万吨;三元正极产量总计 48.5 万吨。其中第一季度因假期等因素排产力度稍弱,二、三季度下游需求旺盛,产量增加较多。四季度下游需求减弱,我们预计排产会有所减少。展望 2024 年我们认为正极材料的产量一方面存在一定时间段内的波动,另一方面得益于新能源车渗透率的不断提升,总产量也将继续增长。就市占率而言,2023 年 1-8 月,三元材料出货量为144,497MWh,占比 31.67%,磷酸铁锂材料出货量为 310,932MWh,占比 68.15%。后者市占率持续高企,一方面是存在价格优势,另一方面快充技术进步迅猛里程焦虑已得到缓解。我们认为:未来磷酸铁锂系路线或将继续占据较大市场份额。

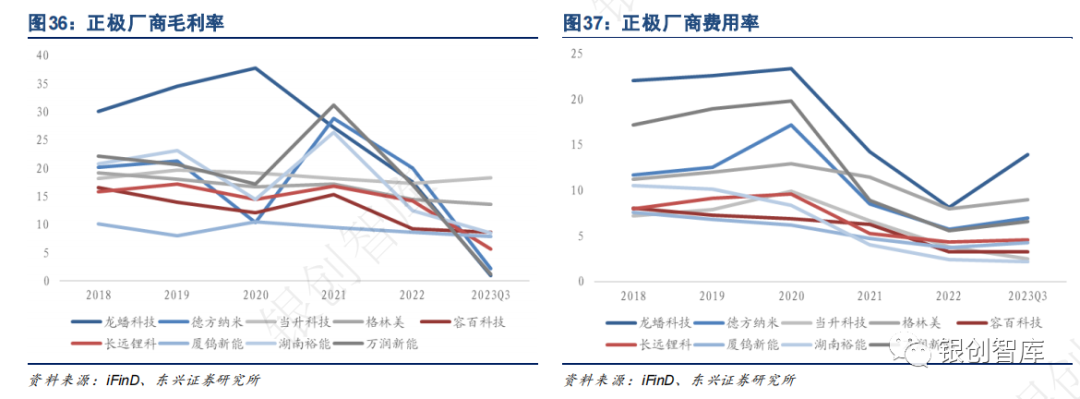

截止 2023 年 Q3,正极厂商均多数出现了不同程度的亏损或利润下降。我们认为这一情况是两方面因素导致的:碳酸锂价格下跌,库存减值,导致成本居高不下;产品同质化程度较高,竞争趋向激烈,导致终端售价难以提升。三元正极厂商利润情况相对稳定,因其产品存在一定的定制化特点同质化相对较低;部分磷酸铁锂正极厂商 2023 年以来利润率波动较大因库存减值所致。我们认为:未来随着原材料价格趋向稳定正极厂商的利润率有望逐步回到正常水准。

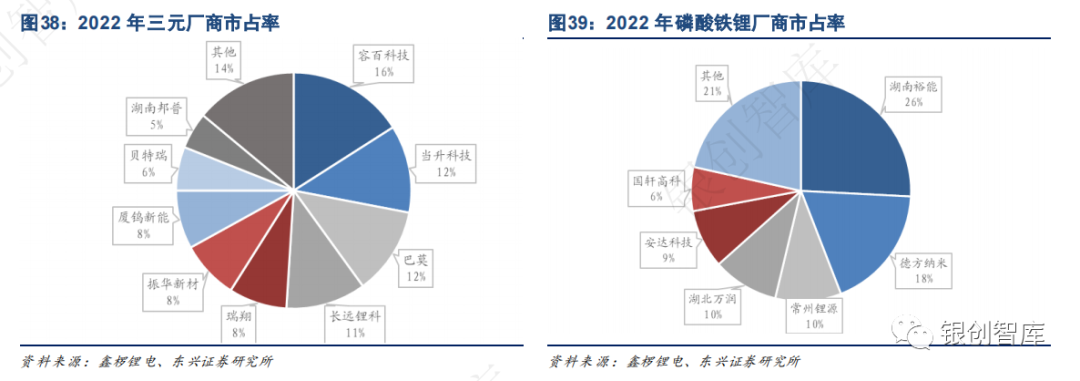

就市占率而言,三元正极行业竞争相对焦灼,各家市占率差距较小,容百、当升、巴莫分列 2022 年前三名。

磷酸铁锂正极行业梯队划分明显:2022 年湖南裕能市占率达 26%,其次为德方纳米,市占率 18%。第二梯队则为常州锂源、湖北万润、安达科技等。我们认为:得益于客户、技术、成本等优势,头部厂商有望在未来继续扩大自身优势、巩固行业地位。

1.2 负极:出清进行时

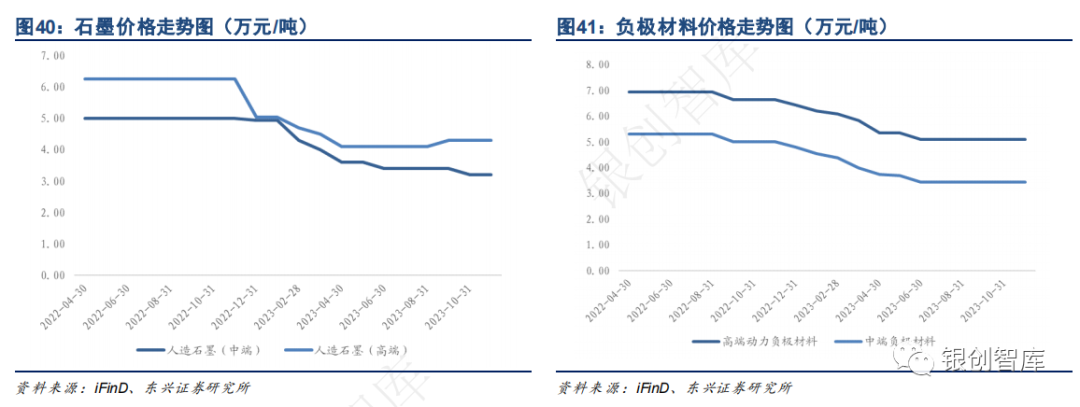

目前负极的主流仍然是碳系材料。因此,负极价格主要取决于原材料石墨的情况,目前负极厂商多数进行了一体化布局自产人造石墨。2023 年以来人造石墨价格出现松动,中端、高端人造石墨从 5 万元左右分别跌至 2023 年 10 月份的 3.2 万元、4.3 万元。中端、高端负极价格从 4.55 万元、6.2 万元分别跌至 3.45 万元、5.1 万元。人造石墨成本主要来自针状焦等原材料、能源费用等,目前其价格相对平稳,因此随着技术进步,能耗降低,以及硅基负极的逐步使用,我们认为:石墨负极的价格在未来将稳中有降。

得益于下游新能源车渗透率稳步提升,负极产量在 2023 年持续攀升,截止 2023 年 9 月,总产量约为 123万吨。

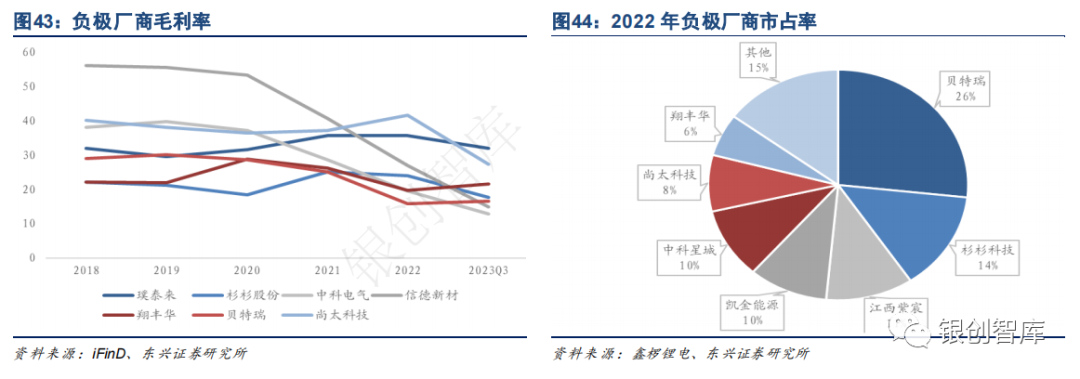

2023 年多数负极厂商的利润率出现了下滑,一方面是因下游需求增速放缓所致,另一方面部分业内厂商扩产规模较大,产品供给有所增加。就竞争格局而言,贝特瑞一家独大,占据了行业四分之一的份额,杉杉科技、璞泰来、凯金能源等为第二梯队。负极行业未来格局取决于产能规模和一体化布局的最终效果,因此,我们认为:部分向上布局出色、成本占优的企业有望脱颖而出。

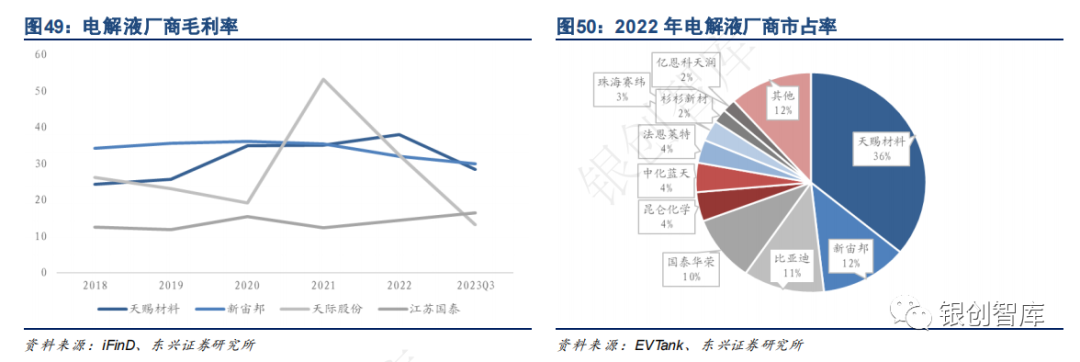

1.3 电解液:头部企业地位巩固

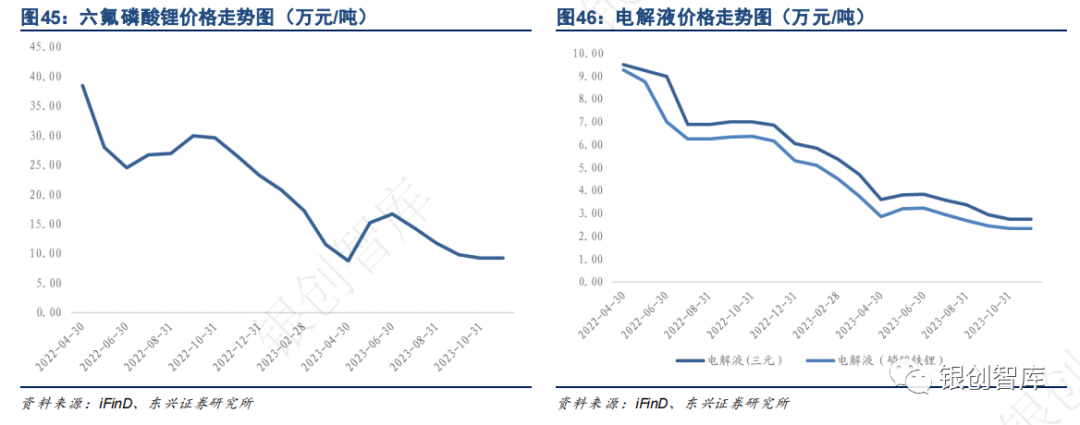

电解液价格取决于六氟磷酸锂,而六氟磷酸锂价格则取决于碳酸锂价格,因此三者走势高度相关。六氟磷酸锂自 2023 年初的 20.75 万元/吨将至 10 月底的 9.25 万元/吨,跌幅过半。电解液价格也从 5 万元/吨跌至 2.5万元/吨。我们认为,碳酸锂价格维持低位平稳的前提下,电解液价格也将保持相对稳定。

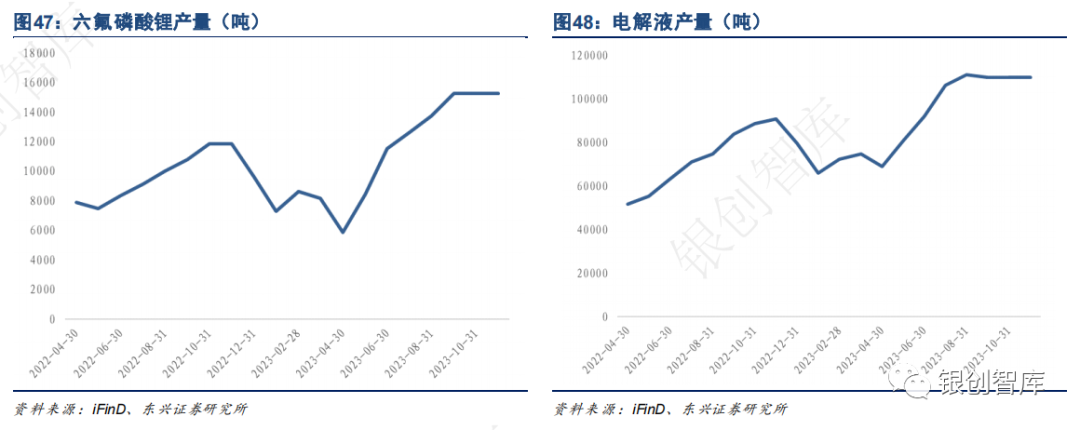

2023 年产量六氟磷酸锂及电解液产量均出现提升,因近期下游排产减弱的原因,二者产量增长有所放缓。截至 2023 年 10 月份,六氟磷酸锂和电解液产量分别为 10.7 万吨、89 万吨,已超过去年全年。

电解液行业利润率未出现明显下滑,我们认为主要因该行业竞争格局较好所致。天赐材料市占率稳居第一。

该行业的利润水平取决于一体化程度,即六氟磷酸锂自供率。因此我们认为:原材料自供率高的头部企业有望进一步巩固自身行业地位。

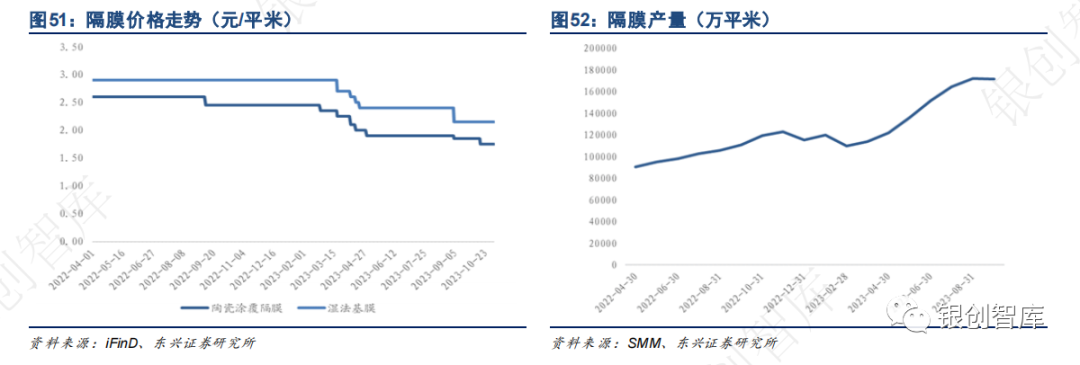

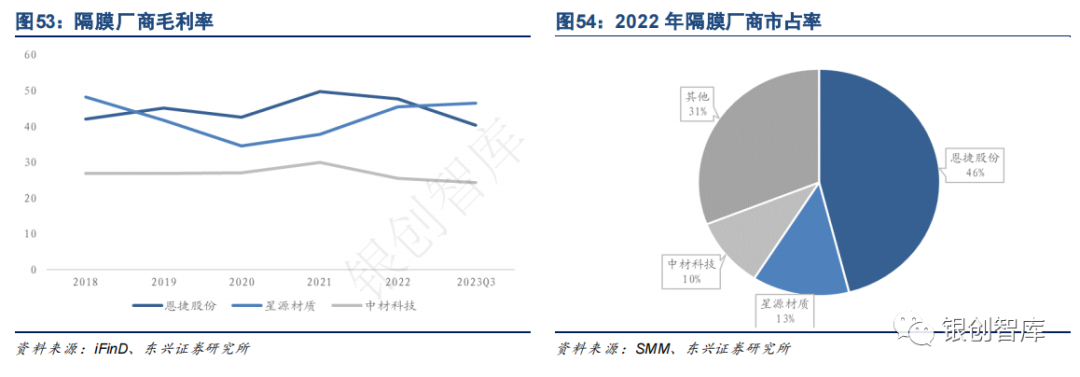

1.4 隔膜:格局稳固

相比于主材其它环节,隔膜价格降幅相对较小,湿法基膜由年初的 2.9 元/平米下降至十月底的 2.15 元/平米,降幅为 26%。截止 10 月底隔膜产品产量达 143 亿平米。

相比于电解液行业,隔膜行业竞争格局更佳。恩捷股份市占过半,星源材质、中材科技分列第二梯队。利润方面,截至 2023 年 Q3,恩捷股份和中材科技利率润略有下降,星源材质有所提升。我们认为:隔膜行业竞争格局稳固,盈利能力强,成长确定性高。

2

材料体系升级,设备研发提速

2.1 趋势 1:快充趋势带动材料体系升级

随着长续航电池的逐步推广,快充已成为锂电行业下一个亟待突破的奇点。

电池的充电性能主要取决于负极材料。具体而言即负极材料的粒径大小:小颗粒比表面积大,锂离子迁移的通道更多、路径更短,倍率性能好,反之大颗粒的压实密度高、容量大。就目前主流的快充负极而言人造石墨负极材料一般通过二次造粒、炭包覆、碳硅掺混等方式来提升充电性能。

高端的石墨负极通过二次造粒兼顾倍率与容量性能:将原有颗粒与石油焦、针状焦等基材在一定条件下再次造粒,所得材料倍率等性能会优于一次造粒的同粒径产品。

碳包覆材料特点是低成本提升高性能,即增加很低的成本就可以对性能提升很大。通过在石墨负极表层包覆一层无定形碳,在石墨外表面形成缓冲层,从而提高倍率性能,并且还在表面形成致密的 SEI 膜,提高首次效率、提升循环次数。

碳硅进行掺混后,在相同粒径下,对应维持相同的倍率性能的条件下,天然石墨/硅的比例越高,材料的比容量越高。掺杂改性的核心目的在于提升负极材料比容量。但硅材料体积膨胀系数较高,同样需要进行改性处理,工艺相对复杂,难度相对较高。

目前来看,业内企业主要在硅碳负极路线发力。我们认为这是因为掺混材料的性能天花板远高于纯碳基负极。

以贝特瑞为例:贝特瑞作为国内最早量产硅基负极材料的企业之一,2019 年至 2020 年连续 2 年公司硅基负极材料出货量国内领先。计划于 2024 年建成投产年产 1.5 万吨硅基负极材料产能;并于 2028 年前实现年产4 万吨硅基负极材料产能全面达产。据贝特瑞表示:硅基负极未来技术迭代方向主要包括传统的研磨法和新型的 CVD 法。这两种方法各有优缺点,需要根据市场需求和技术发展情况进行选择。目前将 CVD 法这种技术大规模量产并达到客户可以使用的状态仍然具有挑战性。贝特瑞一直在推动 CVD 技术的研发和应用,虽然目前还存在一些挑战,但贝特瑞在硅材料方面的研发技术和出货量仍然处于行业领先地位,对于新型负极的研发和应用也有丰富的经验。

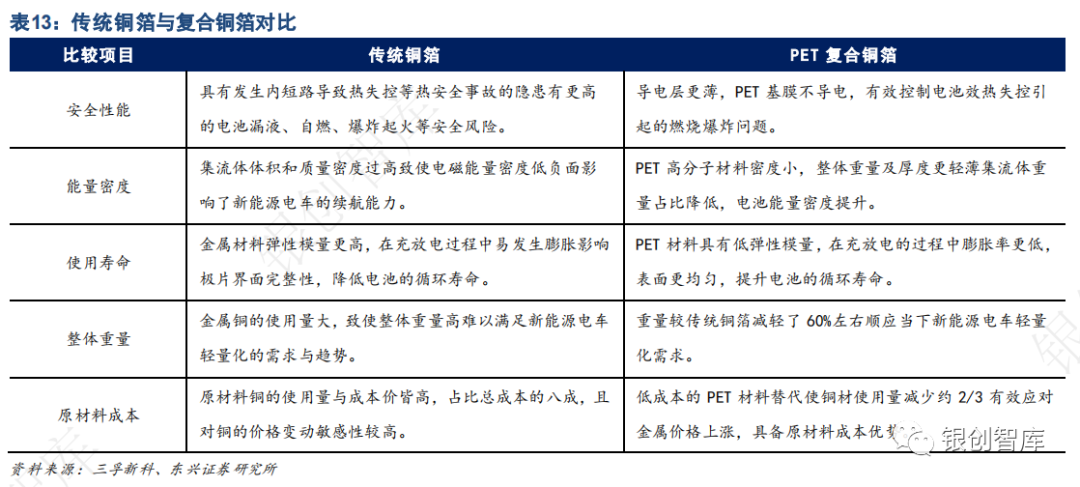

2.2 趋势 2:复合铜箔成为新选择

复合铜箔具备降本、减重、安全等优势,成为负极集流体的新选择。

降本:相较于传统铜箔,复合铜箔并未全部采用金属铜,而是中间采用高分子层,上下两侧为金属薄膜,降低了原材料成本。

减重:以 6μm 产品为例,复合铜箔中间 4.5μm 为高分子材料,两侧各为 1μm 的镀铜。PET 膜材的密度为 1.37 克/立方厘米,传统铜箔整体均为金属铜,其密度为 8.96 克/立方厘米,因此较大程度上减轻了重量,提升了产品的能量密度。

安全:复合集流体受外力穿刺时产生的毛刺较小,且在电池局部短路时,高分子层会熔化形成断路,同时疲劳断裂的概率降低,因此安全性能较好。

复合铜箔产业链并非基于传统电解铜箔的升级,而是采用新材料、新工艺对其进行部分替代。其中既包括基膜的选择也包括镀膜工艺涉及的相关设备。PET 铜箔制造工艺核心为磁控溅射、电镀和真空蒸镀。目前多数厂商采用真空磁控溅射和水电镀的两步法,产品厂商近期以来聚焦于生产效率和良率的提升。基于此,我们认为:磁控溅射设备和电镀设备供应商有望在这一轮趋势中受益。

以道森股份为例:其子公司洪田科技研发的“一步法”复合铜箔真空镀膜成套设备“真空磁控溅射一体机”已顺利通过客户测试验证,并已与客户签订正式订单合同,截至 2023 年 9 月合同总金额已超过 2 亿元。

公司发布的真空磁控溅射一体机设计运行速度为 4-5 米/min,真空磁控溅射蒸发一体机设计运行速度为 12-15米/min;良率均可达到 90%以上,未来将继续提升;首台套设备设计幅宽为 1,350mm,未来仍存在较大降本空间。目前公司交付的真空磁控溅射一体机设备成箔成本与市场水平相当,且溅射效果好,可产出高品质的箔材。两者均属于物理气相沉积,均可以实现一次性完成基膜双面镀 1um 铜箔,制作出高品质复合铜箔产品;其次,公司的真空镀膜设备均是在一个腔体内完成镀膜的,没有水电镀环节,无需进行干湿法切换,无相关环保问题;另外,公司的一体机设备设计不挑基膜,PET 或 PP 膜均适用;此外由于公司复合铜箔设备为在一个腔体内完成镀膜的纯干法设备,因此避免了干湿法切换带来的良率损失,使得公司真空镀膜设备在品质、良率方面具备明显优势。另外随着公司后期真空镀膜系列产品的推出,在未来规模化放量后,公司真空镀膜设备成箔成本有望降至 3 元/平方米以下。

目前公司在真空磁控溅射一体机设备方面产能充足,同时在 2023 年公司控股子公司洪田科技已与江苏省南通港闸经济开发区管委会签订《高端装备制造项目投资合作协议》,并在江苏省南通市新投资建设新能源高端装备制造项目,项目计划总投资 10 亿元,项目完全达产后预计实现年产真空磁控溅射设备 100 套、真空蒸镀设备 100 套、复合铜箔一体机成套设备 100 套等,公司后期将及时跟踪市场行情,确保产能与订单匹配。

2.3 趋势 3:磷酸锰铁锂为主流升级方案

磷酸锰铁锂在业内被认为是升级版磷酸铁锂,是目前主流的的磷酸铁锂升级方案。二者同属于磷酸盐体系,制备工艺类似,固相法简单适合工业化生产,液相法更复杂但产品性能更好其制备方法与磷酸铁锂类似,生产设备基本可以共线。相较于磷酸铁锂,磷酸锰铁锂具有能量密度高、单位成本低低等优势。其原理在于:锰材料的混合提升了工作电压进而提升了能量密度(能量密度=克容量*工作电压)。

同时,锰元素的加入也带了一定的问题,如导电率降低、循环次数减少等。因此需要通过纳米化、掺杂、包覆等技术手段进行改性。基于此,我们认为:这一趋势的确定性较强,其投资机会在于两个方面:一、锰元素的加入带来的新导电材料的应用以及原有相关材料的用量提升;二、产品一致性较好的厂商可能会获得先发优势。

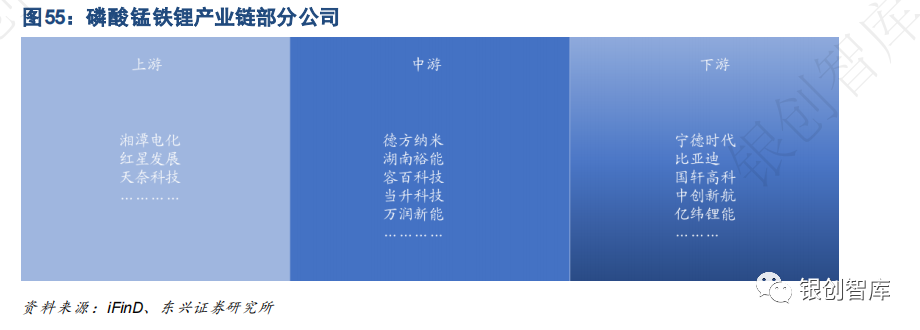

就上游而言,针对锰磷酸锰铁锂导电性差的问题,可掺杂碳纳米管以提升导电性能,并实现对能量密度、循环寿命和倍率性能的优化。目前相关厂商为天奈科技等。天奈科技作为最早成功商业化将碳纳米管通过浆料形式导入锂电池的企业之一,经过十多年的发展,公司已经推出了一系列碳纳米管导电浆料产品,打破了锂电池领域国外企业对导电剂产品的垄断,改变了原有材料依赖进口的局面。2022 年,公司受头部动力电池企业客户需求带动,主营业务产品碳纳米管导电浆料市场份额占比 40.3%,在产销规模、客户结构、产品研发实力等方面处于行业领先地位。公司已掌握单壁碳纳米管的负载型催化剂制备方法、新一代寡壁和单壁碳纳米管连续制备技术等。公司是全球范围内极少数能够规模化生产单壁碳纳米管产品的企业。我们认为:碳纳米管产品一方面在磷酸锰铁锂产品层面成为“刚需”,另一方面,在传统产品中也有望逐渐对碳黑形成替代。

就中游制备工艺而言,主要分为固相法和液相法,前者工艺简单设备要求低,但产品一致性不佳;后者铁锰分散性好、一致性高,但工艺复杂控制难度大。目前进展较快的厂商为德方纳米、容百科技和当升科技等。

以采用液相法路线的德方纳米为例:公司现有磷酸铁锂产能 26.5 万吨/年,磷酸锰铁锂产能 11 万吨/年,补锂剂产能 5,000 吨/年。目前规划中的产能均已进行了审议并披露,其中,磷酸盐系正极材料规划产能以磷酸锰铁锂为主,可兼容生产磷酸铁锂。截至 2023 年 10 月公司产品已开始批量出货,将率先上车,进度领先。